奈良県 奈良市

住宅耐震改修に伴う固定資産税の減額措置(奈良市)

耐震・防災要確認

佐藤

奈良市のバリアフリー改修([住宅のバリアフリー改修に伴う固定資産税の減額措置](/program/69))や省エネ改修([住宅の省エネ改修に伴う固定資産税の減額措置](/program/70))の固定資産税減額制度を教えてもらいましたが、耐震改修でも同じような制度があると聞きました。

田中

あります。正式名称は「住宅耐震改修に伴う固定資産税の減額措置」です。現行の耐震基準に適合させる耐震改修工事を行った住宅について、翌年度の固定資産税が減額される制度で、奈良市資産税課が窓口です。

佐藤

バリアフリーや省エネの制度と比べて、どんな点が違うんでしょうか?

田中

大きく2点違います。まず対象住宅が「昭和57年1月1日以前に建築された住宅」に限定されています。この日付は新耐震基準が施行された年に由来します。省エネ改修は「平成26年4月1日以前」と比較的間口が広かったのに対し、耐震改修は旧耐震基準の家に絞られています。次に、減額の仕組みが若干異なります。通常は固定資産税が2分の1に減額されます。

佐藤

2分の1というのは、バリアフリーや省エネの3分の1減額より割合が大きいですね。

田中

その通りです。耐震改修の場合は税額が半分になります。バリアフリーや省エネは「3分の1減額(税額の3分の2が残る)」でしたが、耐震改修は「2分の1減額(税額の半分が残る)」です。それだけ社会的に耐震化の促進が重視されているということです。さらに長期優良住宅の認定を受けた耐震改修の場合は、税額が3分の1に減額されます(税額の3分の2が差し引かれる計算です)。

対象は昭和57年1月1日以前に建築された住宅です

新耐震基準(昭和56年6月施行)が適用される前に建てられた住宅が対象です。昭和57年以降に建てられた住宅には、この制度は適用されません。登記事項証明書等で建築年月日を事前に確認してください。

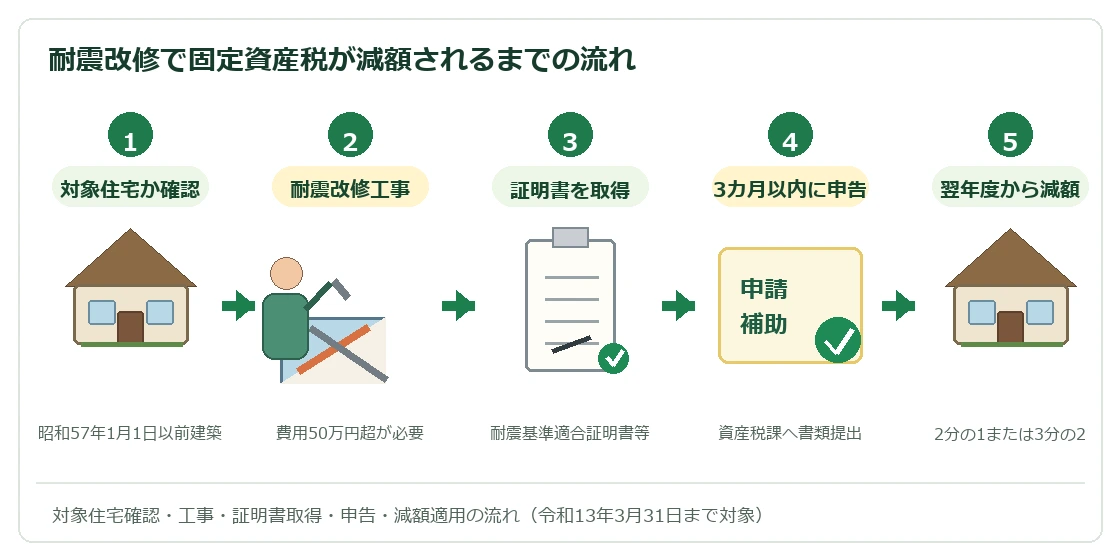

どんな制度か

奈良市が窓口となって取り扱う、国の特例措置に基づく固定資産税の減額制度です。旧耐震基準(昭和57年1月1日以前建築)の住宅に対して耐震改修工事を行い、現行の耐震基準に適合させた場合に、翌年度の固定資産税が減額されます。令和13年3月31日までに完了した工事が対象です。

工事前に市への申請は不要で、工事完了後に申告する形式です。補助金の受給と異なり、固定資産税そのものが減額される仕組みなので、改修費用の負担を間接的に軽減する効果があります。

制度の基本情報

| 項目 | 内容 |

|---|---|

| 制度名 | 住宅耐震改修に伴う固定資産税の減額措置 |

| 実施主体 | 奈良市(資産税課) |

| 対象住宅 | 昭和57年1月1日以前に建築された住宅(床面積120平方メートルまでの部分) |

| 対象工事 | 現行の耐震基準に適合させる耐震改修工事(改修費用50万円超) |

| 減額内容 | 翌年度固定資産税が2分の1減額(120平方メートル相当分まで) |

| 長期優良住宅認定を受けた場合 | 翌年度固定資産税が3分の1に減額(120平方メートル相当分まで) |

| 申告期限 | 工事完了後3カ月以内 |

| 対象期限 | 令和13年3月31日までに完了した工事 |

| 申告先 | 奈良市役所資産税課(持参・郵送・メール・オンライン) |

| 問い合わせ | 資産税課 電話 0742-34-4726 |

対象住宅の要件

この制度の対象となる住宅は、昭和57年1月1日以前に建築された家屋(住宅に限る)です。

佐藤

昭和57年という基準は、何か理由があるんですか?

田中

日本では昭和56年6月に建築基準法の耐震基準が大幅に改正されました。この改正後の基準を「新耐震基準」と呼び、改正前の基準を「旧耐震基準」と呼びます。新耐震基準が施行されてから最初の1月1日、つまり昭和57年1月1日以前に建てられた家屋が「旧耐震基準のまま建てられた住宅」として判定され、対象になります。

佐藤

昭和56年に建てられた家でも、6月以降に建てられたなら新耐震基準に該当する可能性があるということですね?

田中

そういうことです。建築確認の取得時期や建築完了の時期にもよるので、具体的なケースは資産税課か建築士に相談することをお勧めします。なお、この制度は固定資産税課税台帳に登録された住宅が対象で、賃貸住宅は除かれません。

対象工事の要件

耐震改修工事の要件は次の通りです。

- 改修内容:現行の耐震基準に適合させる工事であること

- 改修費用:1戸あたり50万円を超えること(補助金等を除いた自己負担額)

佐藤

「現行の耐震基準に適合」というのは、どうやって証明するんですか?

田中

工事完了後に「耐震基準適合証明書」などの証明書類を取得して申告書に添付します。証明書は建築士や指定確認検査機関などが発行します。費用は50万円超ですが、奈良市では別途「住宅耐震改修補助制度」も設けているケースがあるため、改修費用そのものの補助と組み合わせられるかどうかも確認するとよいでしょう。

減額の内容

減額のポイント

- 減額対象:1戸あたり120平方メートル相当分まで

- 通常の場合:翌年度固定資産税が 2分の1に減額(1年間のみ)

- 長期優良住宅認定(平成29年4月1日以降に認定)を受けた場合:翌年度固定資産税が 3分の1に減額(1年間のみ)

佐藤

具体的にいくら得になるか計算できますか?

田中

例えば固定資産税が年間12万円の住宅(120平方メートル以内)の場合、通常の耐震改修なら翌年度の固定資産税が6万円になります(6万円の減額)。長期優良住宅の認定も受けた場合は4万円になります(8万円の減額)。工事費50万円超という条件はありますが、税の減額は確実に受け取れる恩恵です。

佐藤

「翌年度1年間のみ」というのは、減額が継続しないということですね。

田中

その通りです。減額が適用されるのは工事完了後の翌年度1年分のみです。複数年にわたって続くわけではありません。一方で、耐震改修により家屋の評価額が見直される場合もあるので、長期的には固定資産税額自体が変動することもあります。詳しくは資産税課にお問い合わせください。

申請前の確認事項

佐藤

工事を始める前に市への申請は必要ですか?

田中

この制度は工事完了後の申告制です。工事前の申請は不要です。ただし、工事完了後3カ月以内という期限があります。期限を過ぎると減額を受けられなくなるので、工事が終わったらすぐに手続きに動いてください。

佐藤

施工業者に何か資格や条件はありますか?

田中

施工業者自体の登録要件はありません。ただし、申告に必要な「耐震基準適合証明書」や「増改築等工事証明書」を発行できる専門家(建築士・指定確認検査機関・登録住宅性能評価機関・住宅瑕疵担保責任保険法人等)に依頼できるかどうかを工事発注前に確認しておきましょう。

他の固定資産税軽減措置との重複に注意

新築家屋の軽減など、同一住宅で他の固定資産税の軽減措置を受けている場合は、この減額の対象外になることがあります。事前に資産税課(電話 0742-34-4726)に確認することをお勧めします。

必要書類

申告時に以下の書類を提出します。

- 減額申告書

- 耐震基準に適合していることを証する書類(耐震基準適合証明書・建設住宅性能評価書等)

- 工事費用の領収書

- 工事明細書

- 長期優良住宅の認定を受けた場合:認定通知書の写し

- 建築年月日を確認する(昭和57年1月1日以前建築であること)

- 耐震改修を計画する(費用50万円超になるか見積もり確認)

- 施工業者が証明書を発行できるか確認する(建築士・指定確認検査機関等)

- 耐震改修工事を実施する

- 耐震基準適合証明書等を取得する

- 工事完了後3カ月以内に奈良市資産税課へ減額申告書を提出する

- 翌年度の固定資産税が2分の1(または3分の1)に減額される

他の制度との関係・使いどころ

佐藤

奈良市の耐震改修には費用の補助金もあるんでしょうか?

田中

奈良市では耐震診断・耐震改修に対する補助金も別途設けています。補助金と固定資産税減額の両方を活用できる可能性があるので、改修を検討する際には一緒に確認するとよいでしょう。補助金の申請には工事前の申請が必要な場合があるので、まず奈良市の住宅政策課に相談することをお勧めします。

佐藤

バリアフリーや省エネの固定資産税減額制度と同時に使えますか?

田中

同一住宅に対して複数の固定資産税軽減措置を同時に適用することは、基本的には難しい場合があります。耐震改修とともにバリアフリー工事や省エネ工事も行う場合は、どの制度の適用が有利かを資産税課に相談して決めることをお勧めします。各制度の詳細は以下もご参照ください。

- [住宅のバリアフリー改修に伴う固定資産税の減額措置(奈良市)](/program/69)

- [住宅の省エネ改修に伴う固定資産税の減額措置(奈良市)](/program/70)

3制度の比較

| 比較項目 | 耐震改修(今回) | 省エネ改修 | バリアフリー改修 |

|---|---|---|---|

| 対象住宅の建築時期 | 昭和57年1月1日以前 | 平成26年4月1日以前 | 新築後10年以上 |

| 工事費要件 | 50万円超 | 60万円超 | 50万円超 |

| 居住者要件 | なし | なし | 65歳以上・要介護等 |

| 減額割合 | 2分の1(長期優良は3分の1) | 3分の1(長期優良は3分の2) | 3分の1のみ |

| 対象面積上限 | 120平方メートル | 120平方メートル | 100平方メートル |

| 減額期間 | 翌年度1年間 | 翌年度1年間 | 翌年度1年間 |

公式情報

問い合わせ先:奈良市役所 資産税課(電話 0742-34-4726 / FAX 0742-34-4927)

〒630-8580 奈良市二条大路南一丁目1-1